Des statistiques molestées en plein Web par les truthers...

Publié en ligne le 23 septembre 2011 - Statistiques et probabilité -Avec un complot qui aurait impliqué autant de monde (scientifiques, journalistes, policiers, pompiers, contrôleurs aériens, médecins légistes, compagnies aériennes, etc.), il serait inévitable que certains tentent de profiter de leur connaissance préalable du complot pour spéculer en bourse... Rien de plus simple aux États-Unis, où chaque Américain est un boursicoteur en puissance. Sachant que le marché de l’aviation allait s’effondrer juste après les attentats, il suffisait de « jouer » les actions de compagnies aériennes à la baisse pour s’enrichir à coup sûr.

Il existe justement des outils financiers particulièrement adaptés pour cela, les options. Ce sont des assurances prises par les souscripteurs pour s’assurer un prix de revente d’un actif (lorsque son prix est supposé baisser) ou d’achat d’un actif (lorsque son prix est supposé monter), en le fixant d’avance moyennant paiement d’une prime, le tout pour une certaine durée, un à deux mois par exemple. Le souscripteur de l’option a le droit (et non l’obligation) de vendre (put) ou d’acheter (call) à ce prix (appelé strike ou prix d’exercice), pendant une période déterminée (USA) ou à une date déterminée (Europe).

Un « initié » voulant gagner de l’argent facilement n’avait donc qu’à acheter des puts quelques semaines ou quelques jours avant les attentats et portant sur les deux compagnies aériennes ayant eu des avions détournés : American Airlines (AMR) et United Airlines (UAL). Ces compagnies allaient forcément s’effondrer après le 11 septembre.

Et ça n’a pas loupé ! Nombre de journaux ont rapporté des volumes « exceptionnels » le 6 septembre pour UAL (2075 puts achetées) et le 10 septembre pour AMR (2282 puts achetées). Le rapport des volumes contractés entre puts et calls est d’ailleurs lui aussi annoncé disproportionné et révélateur : 24 fois plus de puts que de calls le 6 septembre pour UAL, 6 fois plus le 10 septembre pour AMR.

Essayons d’y voir plus clair.

Les volumes enregistrés étaient-ils exceptionnels ?

Nicolas Gauvrit : Avant de découvrir toutes les subtilités de cet argument statistique en faveur d’un délit d’initié qui révèlerait un complot interne 1, il faut d’abord, en effet, vérifier que les volumes enregistrés sont bel et bien exceptionnels, et donc révélateurs de « quelque chose »...

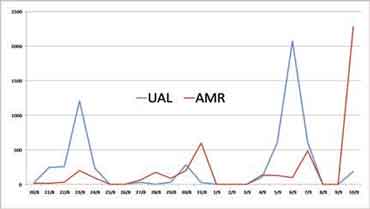

Comme on peut le voir sur la figure, les volumes de puts incriminés semblent effectivement importants parmi ceux observés entre le 20 août et le 10 septembre 2001. Pour UAL, le volume du 6 septembre est presque le double du deuxième plus important sur cette période (23 août)... et c’est encore plus spectaculaire pour la compagnie AMR, puisque le volume du 10 septembre est presque le quadruple de celui du 31 août, le second plus important sur la période. Par rapport à la moyenne sur cette période (environ 300 pour chacune des deux compagnies) les résultats sont statistiquement concluants : on peut affirmer que le volume des puts du 6 septembre pour la compagnie UAL, et du 10 pour AMR, sont « exceptionnels » (dans le sens « éloignés de la moyenne ») sur la période considérée.

Que ces volumes soient exceptionnels sur la période ne signifie pas qu’ils le soient dans l’absolu. À peine deux mois plus tôt, AMR a enregistré une journée (19 juin) à 2951 puts. Plusieurs autres dates donnent des volumes dépassant le millier. Quant à UAL, elle connut des journées à 8 072 (13 mars), et même 8 212 (6 avril) la même année.

Si on élargit la fenêtre d’observation en prenant en compte 5 ans avant et après les attentats, on observe de nombreuses journées dépassant très largement ces valeurs exceptionnelles. AMR a même atteint plusieurs fois 25 000 puts en une journée 2.

Une autre approche consiste à étudier non plus le nombre de puts seuls, mais le ratio puts/calls. Sur la période du 20 août au 10 septembre 2001, les ratios culminent les 6 septembre pour UAL et 10 septembre pour AMR. Cela ne constitue pas pour autant une information phénoménale ou neuve : ce ratio est important à ces dates tout simplement parce que si le nombre de puts ces jours-là est spécialement élevé, le nombre de calls se situe dans la moyenne. On observe d’ailleurs sur la même période des ratios plus importants encore en valeur, mais en faveur des calls cette fois.

À la question de savoir si les journées du 6 (UAL) et 10 (AMR) septembre furent exceptionnelles (c’est-à-dire éloignées de la moyenne), nous devons donc répondre oui sur la période du 20/8/2001 au 10/9/2001, et a priori non sur une période plus large.

Le complot est-il à portée de statistiques ?

N.G. : La découverte de ces journées « exceptionnelles » semble accréditer la thèse complotiste selon laquelle certaines personnes auraient eu vent, aux États-Unis, de l’attaque terroriste avant qu’elle ne se produise. Selon eux, cela prouverait que l’attaque était organisée de l’intérieur du pays. Marc Chesney – qui ne se définit pas comme un truther – s’étonne, et laisse entendre que les volumes et les gains obtenus sont rarissimes, et donc révélateurs...

Passons rapidement sur la question des gains : les puts sont évidemment très rentables en cas de catastrophe, ce qui n’a rien de magique. C’est l’essence même des puts que d’être lucratifs en cas de baisse. Mais que dire des volumes ? Le raisonnement des truthers est-il correct ? Jetons-y un œil. Le raisonnement statistique classique fonctionne de la manière suivante. On oppose deux hypothèses. L’hypothèse dite « nulle », qui serait ici qu’il n’y a aucun délit d’initié ; et l’hypothèse dite « alternative » qu’on souhaite démontrer. Ici, l’hypothèse alternative est qu’il y a un délit d’initié. Pour pouvoir trancher en faveur de l’hypothèse alternative, on cherche un événement, que j’appellerai ici « l’événement concluant ». Si l’événement concluant se produit, on dira que l’hypothèse alternative est la bonne, puisqu’il est improbable, dans le cas contraire, que l’événement advienne. Cet événement doit donc être improbable si l’hypothèse nulle est vraie. Les truthers proposent de choisir comme événement concluant un taux anormalement élevé de puts pour UAL le 6 septembre, et pour AMR le 10. S’il n’y a pas de délit d’initié (hypothèse nulle), le fait que ces valeurs soient spécialement élevées ces jours-là était a priori très improbable, comme nous venons de le voir.

Mais tout événement rare ne peut pas être choisi comme événement concluant ! Par exemple, la veille de l’attentat est tombée un 10 septembre, ce qui n’arrive qu’une fois par an : il s’agit donc d’un événement très rare... mais qui ne montre rien. Parmi les caractéristiques d’un événement concluant, deux sont vraiment capitales.

D’abord, l’événement doit être probable si l’hypothèse alternative est juste. Le nombre de calls pour UAL le 10 septembre était par exemple de 426 exactement. Cette valeur est exceptionnelle (ni spécialement grande, ni spécialement petite, mais il est rare de trouver exactement 426). Peut-on en conclure quoi que ce soit ? Bien sûr que non, puisqu’il apparaît bien évident à tout le monde que, si cette valeur de 426 est rare quand il n’y a pas de délit d’initié, elle est très rare également s’il y en a un... et on ne prouve donc rien avec cela.

Ensuite, un événement concluant doit être défini avant l’expérience. Il existe toujours, après coup, tout un tas d’événements extraordinaires qui se sont produits. À défaut, on demandera à la personne qui avance l’argument statistique pourquoi elle aurait pu penser à cet événement particulier avant. Si je vous dis avant le deuxième tour de l’élection présidentielle que le gagnant aura exactement 52,13 % et que cela se réalise, vous serez à même de vous étonner. Mais si je vous le dis une fois les résultats tombés, nul doute que j’aurai l’air moins épatant.

Or, sur ces deux caractéristiques fondamentales, et même si cela ne saute pas aux yeux tout de suite, l’événement proposé par les truthers est injustifiable. D’abord, les puts pouvant être achetés 30 ou 60 jours à l’avance, l’événement concluant qui s’impose ne correspond pas à une valeur exceptionnelle un jour particulier (6 ou 10 septembre), mais à un achat massif de puts pendant les 30 ou 60 jours précédant l’attentat. Ensuite, il est bien évident que si on avait demandé à nos amis truthers en juillet 2001 « quel jour pensez-vous que le volume de puts serait particulièrement élevé s’il y a un attentat le 11 septembre ? », ils n’auraient pas répondu « Eh bien, le 6 septembre pour UAL, mais le 10 pour AMR, bien sûr ! ».

Ainsi, le raisonnement statistique implicite des truthers est-il totalement fallacieux : le taux élevé du 6 septembre (UAL) et du 10 (AMR) ne prouve absolument rien. S’extasier de trouver quelque chose de rare sur une période d’un mois est absurde : chaque date est unique, donc rare. Chaque mois, il existe un jour plus chaud que tous les autres (donc exceptionnellement chaud pour la période), et qui ne prouve rien. D’ailleurs, si la froide logique abstraite ne vous convainc pas, le fait que la « méthode » de Chesney permet de découvrir des délits d’initiés le 24 août 2005, avant même la formation de Katrina, mais liés par l’auteur à l’ouragan, pourra finir de vous démontrer l’inanité de la procédure.

Existe-t-il des explications alternatives ?

N.G. : Comme nous venons de le voir, s’il est vrai que le 6 septembre fut particulier sur la période 20 août-10 septembre en ce qui concerne les puts sur UAL, cela n’est le signe de rien du tout, puisque cette date a été choisie après les attentats, et ne correspond pas à un événement spécialement attendu en cas de délit d’initié. C’est tout l’édifice paralogique-statistique, donc tout l’argumentaire des théoriciens du complot concernant ce prétendu délit d’initié qui part en eau de boudin. Il n’y a même pas lieu de se demander ce qui s’est passé de bizarre le 6 et le 10 septembre. Néanmoins, cela a été fait, et les résultats enfoncent encore le clou, proposant des explications bien plus élémentaires et crédibles.

Une enquête fut en effet menée par la SEC (Security and Exchange Commission – le gendarme de la bourse aux États-Unis) pour s’assurer que ces transactions n’étaient pas dues à une pré-connaissance des attentats.

Sur les 2075 puts du 6 septembre portant sur UAL, un seul et même acheteur en avait pris 2000, soit 96 % du total... tout en achetant 115 000 actions de AMR qu’il croyait être au plus bas ! Tout ceci était au cœur d’une stratégie boursière d’achat-vente englobant plusieurs compagnies, décrite dans le rapport.

Sur les 2282 puts AMR achetées le 10 septembre, 1/3 était dû à une note d’information rédigée par Steve Sarnoff, éditeur de « Options Hotline », et qui l’a diffusée auprès de 2000 abonnés environ. Le reste étant éparpillé à travers tous les États-Unis, les volumes étaient insignifiants pour les autres acheteurs.

Pour chacun de ces volumes importants, les auteurs ont été lavés de tout soupçon de délit d’initié en raison d’une stratégie boursière précise. Leur identité n’a certes pas été révélée, mais c’est pour leur éviter d’être livrés à la vindicte des truthers, capables de harceler chaque individu lié de près ou de loin au 11 septembre pour lui faire avouer des crimes imaginaires.

Ces stratégies étaient surtout la conséquence d’un marché de l’aviation morose et baissier à cette époque-là, les compagnies AMR et UAL ayant perdu plus de 10 % pendant le mois précédent. Les analystes financiers n’étaient d’ailleurs pas très optimistes pour l’avenir, comme le montre une note publiée le Chicago Tribune le 8 septembre, 3 jours avant les attentats (encadré).

« La hausse du chômage et l’effondrement des cours des actions se sont combinés vendredi pour faire encore plus mal aux investisseurs américains. Le bond surprise du chômage en août a provoqué une vente massive qui a poussé l’indice Dow Jones des valeurs industrielles à baisser de près de 235 points, à 9 605,85, son plus bas niveau depuis début avril. L’indice de référence Standard & Poor’s 500 a perdu 20, 62 points à 1 085,78, son plus bas niveau depuis octobre 1998. Les préoccupations sur les bénéfices des sociétés ont aussi pesé sur les cours. L’action d’American Airlines AMR chute de plus de 3 pour cent, à 30,15 $, après avoir averti d’une perte plus forte que prévue au troisième trimestre.

La compagnie aéronautique Boeing, terminant sa première semaine en tant que société basée à Chicago, tombe vendredi à son plus bas niveau depuis un an, perdant 7,5 pour cent, à 45,18 $, après une analyse de Morgan Stanley qui a dégradé le titre et a averti qu’un retournement de tendance ne se produirait pas avant plusieurs trimestres... ».

1 On peut aussi se demander comment on passe du délit d’initié au complot interne... après tout, des gens en contact permanent avec le monde entier auraient pu être renseignés par des sources étrangères. Glissons.

2 Données extraites de l’article de Marc Chesney “Detecting Informed Trading Activities in the Options Markets”.

Publié dans le n° 296 Hors-série 11 septembre de la revue

Partager cet article

L' auteur

Nicolas Gauvrit

Chercheur en sciences cognitives au laboratoire Cognitions humaine et artificielle (CHArt) de l’École pratique des (...)

Plus d'informationsStatistiques et probabilité

À la louche, c’est louche

Le 30 décembre 2022

Nombres fétiches et statistiques pour gagner au Loto ?

Le 14 novembre 2022

Être né quelque part, c’est toujours un hasard

Le 28 janvier 2022![[Paris - 26 novembre 2019] Le hasard dans l'évolution de la vie](local/cache-gd2/53/27b1e9f51822ba92c9f78a1d480c82.jpg?1675292537)